【长言】行业扩产600 万吨!这么多玻纤要卖给谁呢?

今年最不好卖的就是各种大宗原材料,但看到上项目最多的又往往是这些原材料厂商。玻璃纤维也不例外,一方面供需严重失衡,价格一降再降;另一方面,各种新项目要启动的消息又是层出不穷。

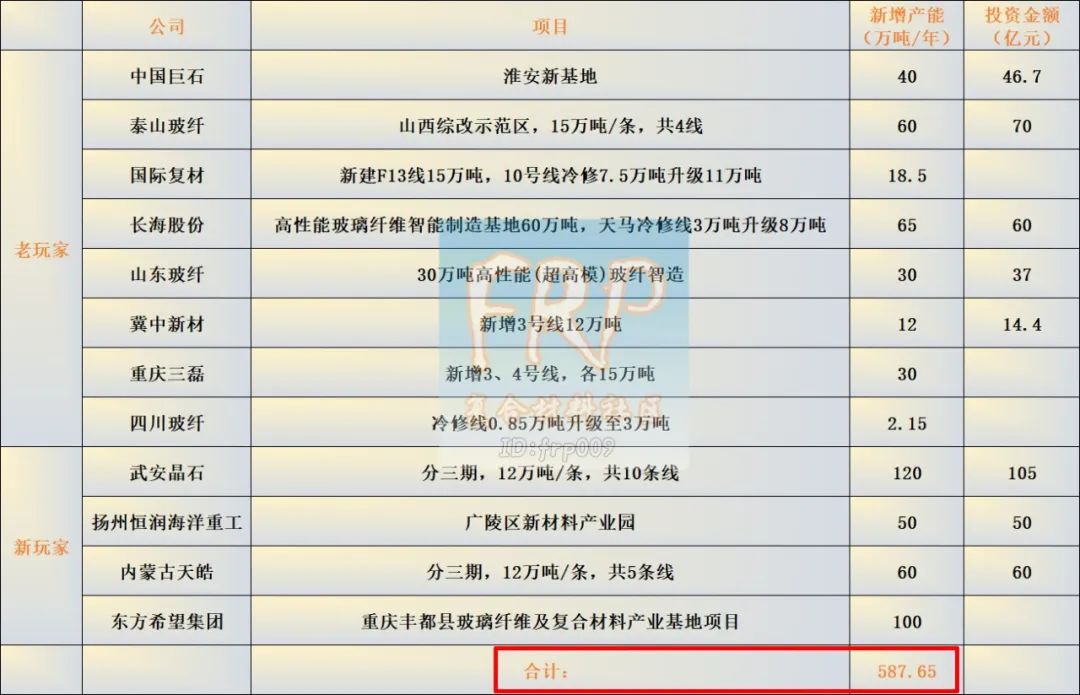

根据近一两年各大小厂对外官宣的项目,长弓侠整理了一个表格,先来看看有哪些玻纤项目准备上马的。

一看合计数据,是不是吓一跳。公开的项目就有这个数,再加上一些未公开的,还有长弓侠知道已在建的项目。未来三五年内,整个玻璃纤维行业的总产能将新增600万吨以上,当然前提是这些企业说话算话。

新增600万吨年产能,是什么概念?根据中国玻璃纤维工业协会的数据,2022年我国玻璃纤维纱总产量达到687万吨,同比增长10.2%。其中池窑纱总产量达到644万吨,同比增长11.1%。

2022年池窑总产量才644万吨,各厂商的小目标是要再造一个“中国玻纤”。听起来跟很多企业的口号相当一致,某某宣称再造一个“某某”!

细心的朋友应该发现了,这些企业被长弓侠分了两类,老玩家和新玩家。老玩家都是大家耳熟能详的企业,属于玻纤行业的头部玩家。而新玩家里则都是一些新面孔,做钢铁的恒润海洋重工,主营水泥的天皓,还有涉及多个领域的东方希望。

引人注目的是这些新玩家的打法,一上就是几十万吨甚至百万吨级玻纤项目,而他们的拟上项目总量有330万吨,一举超越了老玩家们。

看到这里,朋友们是不是有一个疑问:这么多玻纤要卖给谁呢?

特别是在如今的市场环境下,供给已经过剩,而且短期内看不到明显好转迹象,为什么这些厂还要前仆后继地往前冲?

来源:网络

作为玻纤届的资深玩家,不管是一梯队的三巨头,还是二三梯队的小弟们,既然已经上了“玻纤”这条船,那就必须把量做上来,才能更好地玩下去。规模效应可以进一步降低成本,提高市场竞争力。

除了做大体量,建设智能化生产基地和提升产品档次也是各家争夺的又一高点。

老玩家们有迫不得已的意思,那新玩家为什么还要冲进来?

2020年下半年至2022年初这波上行行情,玻璃纤维行业的赚钱能力堪比印钞机,不管头部的大企业,还是中小企业,甚至连做中高碱纱的小厂,都赚得盆满钵满。

有钱赚的地方就不缺人,因此导致很多想跨行业的朋友盯上了玻纤这块“肥肉”。至于现在还能不能榨出油水,那就各凭本事了。

另一方面,一些企业还是想搭着边来跨界。如内蒙古天皓,虽然之前主营业务是水泥,但手上有矿,可以作为玻纤原料。而生产出来的玻纤,又可以拿来做复合材料制品,一下子上下游的产业链就打通了。

东方希望也同样有这层意思,不单单是为了做玻纤,还奔着下游的复合材料制品去的。自产自销,也是降本的一种策略。

当然,说归说,做归做。在这些新玩家里,内蒙古天皓的项目进度是最快的,第一条线年产12万吨玻纤池窑顺利锁碹,进入点火倒计时。第二条线的建设也正式开工。

其它新玩家,目前还是停留在说。但这不能怪他们,因为就算是老玩家,有很多也放慢了脚步。嘴再硬,但也硬不过市场的拳头,只要被毒打过,试问有谁不服?

回归到上面的问题,这么多玻纤要卖给谁呢?传统行业来看,建材受整个大环境影响,短期内难有大起色。风电虽然口号喊得响,但没有超预期。新能源汽车倒是一大亮点,相关的需求都在增加。轨道交通、化工、电子、出口……都有戏,但还缺一个终极boss。

前几天中国巨石在第三季度网上业绩说明会上提到了一点:光伏行业作为一个新兴的具备百万吨潜在市场需求的领域。关键字:新能源、百万吨级。

按1GW复材边框玻纤用量3600-3700吨估算,今年前三季度光伏的装机量超128GW,一年需要多少玻纤?小学题目,大家算一算。还有支架呢?看来是不是具有boss潜质?

拉挤光伏边框&支架这个话题今年确实非常热门,我们组建的2个交流群已经超700人。喊了这么多年的复合材料边框,在今年也确实出了一些成绩,已经有企业批量出货,而且订单量已超数百兆瓦。

但复材边框想真正起量,还需要一些时日。只是对于玻纤企业来说,有了希望,那就往前冲吧!